ESG é a sigla do momento. Que bom! Neste post apresentamos dados específicos sobre o assunto, não só para compreendê-lo melhor, mas também para provocar em você um pensamento crítico e mais aprofundado a respeito do tema.

Muitos gestores de responsabilidade social e voluntariado corporativo têm nos procurado continuamente para saber como podem contribuir com ações baseadas nesses critérios.

E já que essa é “a nossa praia”, postamos aqui nossa contribuição.

Esperamos que após a leitura sintam-se mais reflexivos e munidos de conhecimento.

Entendendo melhor os critérios ESG

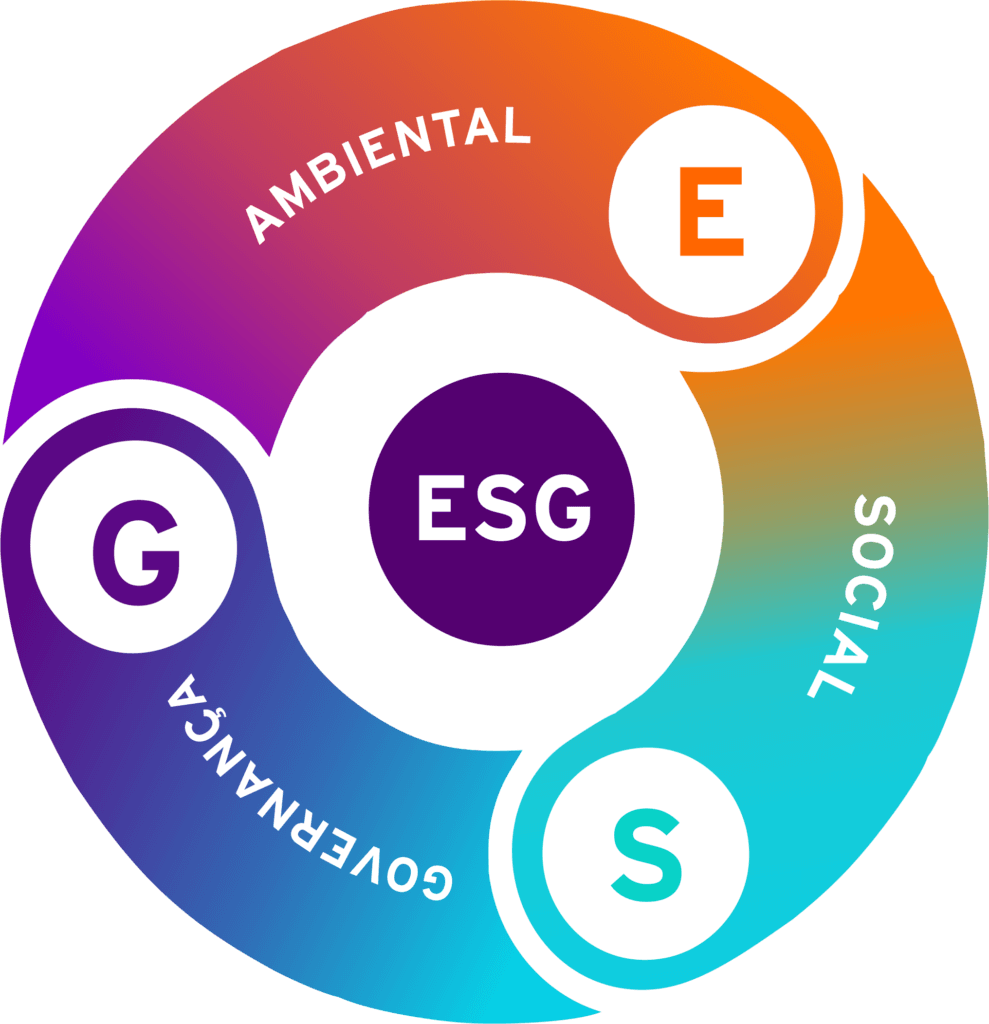

Os critérios ESG (a sigla em inglês para “Environmental, Social and Governance” = Ambiental, Social e Governança, em português), que vem pautando investimentos mais responsáveis, como uma condição para o atingimento da Agenda 2030, finalmente chegam ao Brasil com uma força inédita.

Muitas dúvidas permanecem

Mas o que isso significa e o que se pode fazer no âmbito da RSC ainda não é claro para alguns.

“Segundo uma pesquisa realizada pela ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), grande parte dos gestores entrevistados consideram o potencial impacto de questões ESG em seu processo de investimento.

Apesar disso, somente uma pequena parte conta com uma área específica (11%) ou com funcionários diretamente envolvidos (18%), enquanto menor ainda é o número daquelas que adotam um comitê específico para avaliar investimentos ESG (5%)”(XP Investimentos).

E quais são esses critérios?

Os critérios ESG têm como função fundamentar o processo de análise e de seleção dos investimentos. Como exemplo, podemos citar os casos a seguir.

E – Environmental (Ambiental)

Que inclui avaliações sobre:

- Como a empresa alcança sua eficiência de energia;

- Como o lixo é descartado;

- Qual o nível de emissão de gases de efeito estufa (CO2, gás metano);

- Qual a contribuição para mudanças climáticas;

- Como ocorre o uso de recursos naturais, quais os níveis de poluição gerados, como se dá a gestão de resíduos e etc.

S – Social (Social)

Engloba a análise de itens como:

- Direitos dos colaboradores;

- Cuidados com a segurança no trabalho;

- Diversidade no quadro de funcionários;

- Relacionamento com a comunidade;

- Políticas e relações de trabalho;

- Inclusão e diversidade;

- Engajamento dos funcionários;

- Treinamento da força de trabalho;

- Direitos humanos;

- Privacidade e proteção de dados, etc.

G – Governance (Governança):

Inclui avaliações sobre:

- Sistema de políticas e práticas pelas quais as empresas são direcionadas e controladas;

- Diversidade no conselho;

- Metodologia de contabilidade;

- Política anticorrupção;

- Independência do conselho;

- Política de remuneração da alta administração;

- Estrutura dos comitês de auditoria e fiscal;

- Práticas de ética e transparência, etc.

Independentemente da abordagem escolhida para se produzir, e em seguida, mensurar a qualidade da gestão ambiental, da governança e da responsabilidade social,

“daqui para frente os investidores precisarão considerar os fatores ESG para que tenham uma visão e gerenciamento mais sistêmico dos riscos e estejam investidos em empresas capazes de sobreviver ou se adaptar ao futuro que está se moldando, um futuro baseado em uma economia de baixo carbono, inclusiva, transparente e orientada à prosperidade das várias partes interessadas”, como bem disse a Marina Cançado, Head de Sustentabilidade da XP Investimentos, para InfoMoney.

A dimensão do impacto socioambiental que entra no radar

Um ponto a ser observado sobre a avaliação das empresas por meio de critérios socioambientais é que se incorpora ao olhar dos investidores uma chamada “terceira dimensão” de medição.

Até então, de forma majoritária, essa apreciação se dava sob uma ótica bidimensional: o risco e o retorno.

No entanto, a situação ambiental e social no planeta exigiu também uma lupa sobre a dimensão do impacto, que analisa o legado que determinada operação privada, industrial ou de serviços deixa no mundo.

Os investimentos que consideram então as três dimensões risco-retorno e impacto positivo,

“têm uma leitura mais completa do ambiente em que estão inseridas, e conseguem, por isso, ser negócios mais robustos, com maior relevância para a sociedade e, consequentemente, tendem a gerar retornos melhores” (Daniel Izzo, cofundador da Vox Capital).

Novidade? Nem tanto.

Inovação ou evolução?

Lá em 2015, já reportávamos ESG em uma multinacional junto com a Bloomberg. Assim como tantos outros profissionais de sustentabilidade, respondíamos ainda às agências avaliadoras especializadas, aos dados do GRI, ISE e Dow Jones, tendo este último sido lançado há 22 anos.

Ou seja, uma questão que gostaria de levantar neste texto é:

Um menor alarde e menos caráter de “febre” sobre a sigla “da moda” ESG podem tornar o processo atual mais maduro e perene para todo mundo.

E isso por algumas razões. Veja quatro deles abaixo:

Quatro motivos para refletir sobre o boom ESG

1) Já existe uma linha do tempo: não partimos do zero

Para validarmos tudo que já foi construído e compartilhado até agora na área de sustentabilidade e seus devidos reportes, e darmos a essa história uma perspectiva de continuidade,

É frisar que já existem quilômetros rodados nesse sentido, práticas e mais práticas de sustentabilidade no mundo corporativo. E se não fizermos perguntas como:

– De onde viemos? (Considerando os porquês e os propósitos pelos quais práticas de sustentabilidade foram incorporadas na gestão e na operação empresarial).

– O que já fizemos nessa área até agora ? (Considerando o que já foi proposto, posto em prática e reportado até então).

– E o que fizemos com tudo que já foi realizado?

Corremos o risco de percorrer de novo os mesmos caminhos, e chegarmos aos mesmos lugares.

E não é bem isso que almejamos, certo?

2) Aprendizagens com o que já foi feito até agora

Fazer um corte na linha do tempo em 2021 e apenas dar ênfase para uma terminologia ou outra, com tom de “novidade”, é um imenso desfavor.

Em complemento ao motivo (1), se honrarmos a história dessa área, consolidamos e conquistamos uma narrativa do percurso do reporte em sustentabilidade até hoje.

E isso confere senioridade para todo esse processo no Brasil.

Outros questionamentos aqui:

- Onde foi parar todo o apelo às práticas de sustentabilidade dentro das empresas até agora?

- E todo o investimento reportado em alinhamento aos ODS?

- O que disso tudo “vingou” e “não vingou”?

- O que foi feito e valorizado pelos gestores?

- O que disso foi feito apenas para embelezar relatórios? Ou seja, uma avaliação do cenário pode indicar os melhores caminhos para a atuação socioambiental a partir de agora. E como e por que priorizá-lo.

3) Firmeza de finalidade garante a continuidade

Com práticas socioambientais e de governança bem estabelecidas, exercidas por meio da ética da convicção e responsabilidade, o reporte para fins de avaliação acaba sendo consequência. E não o fim em si mesmos.

Queremos ser bem avaliados para receber investimentos ou queremos receber investimentos por ter boas práticas?

Isso é crucial, porque se nos metermos a reportar dados sob os critérios ESG apenas para conquistar boas avaliações, já aprendemos que práticas estéreis nessa área caem por terra como tantas outras modinhas até então.

E sustentabilidade não é uma modinha, é uma condição, pois aqui, estamos falando da urgência da sobrevivência. De encontrarmos uma saída de sistema econômico que não nos chacine mais.

4) Coerência entre fala e prática

Criador do termo “Cisnes Verdes”, o britânico John Elkington vem alertando sobre o perigo da “maquiagem verde”, ou seja, quando uma empresa apresenta atitudes de fachada para se dizer responsável, enquanto exerce práticas danosas às pessoas e ao meio ambiente.

Esse greenwashing na era da informação ultra disponível na “internet do cancelamento”, e com os investidores avaliando as práticas na jugular, dificilmente será mantido. E tudo o que for “para inglês ver” passa a ser risco e não solução. Por isso, reavaliar as práticas de negócio considerando “o que eu consigo manter e sustentar” no discurso e na prática, torna-se crucial para as empresas não se enforcarem com as promessas.

Elementos para incrementar a sua análise

Há muito a gestão corporativa clama por práticas de sustentabilidade dos negócios.

Desde marcos como o Relatório de Brundtland em 1987, seguido de movimentos de advocay pelo tripé social-econômico-ambiental no mundo institucional, público, civil e empresarial.

E,

“Embora as discussões acerca dos princípios ESG tenham ganhado notoriedade recentemente no Brasil, quando olhamos ao redor do mundo, fica evidente que a consideração dos fatores ESG não vem de hoje e, mais importante do que isso, que não se trata de uma tendência passageira, mas sim de uma nova realidade”(XP Investimentos).

Eu diria ser uma realidade que já estava aí, mas que agora precisa ser incorporada.

De acordo com a Pesquisa de Inovação (Pintec) do Instituto Brasileiro de Geografia e Estatística (IBGE), 4,8 mil (de um universo de 116,9 mil) publicaram relatórios de sustentabilidade no período de 2015 a 2017 (4,1% do total).

“Quando olhamos para o histórico, observamos um número crescente de empresas que divulgam informações relacionadas aos critérios ESG. Em 2019, a B3 contava com 426 companhias, das quais 127 participaram, ou seja, 30%. Destas, 24% divulgam seus relatórios considerando os ODS, enquanto 6% estão elaborando, pretendem ou estão estudando a possibilidade de como considerá-los em seus relatórios. Ainda em 2019, em relação às 63 empresas do índice Ibovespa na época, 36 consideravam os ODS em seus relatórios – 57% do total” (XP Investimentos).

Recomendo a leitura desse material da XP.

E por curiosidade:

Os Dados da 16ª carteira do ISE B3 2021 (04/01/2021 a 30/12/2021) mostram:

5 ODS mais priorizados pelas empresas

- ODS 9 (indústria, inovação e infraestrutura): 83% (2020: 89%).

- ODS 13 (combate às alterações climáticas): 81% (2020: 70%).

- ODS 8 (emprego digno e crescimento econômico): 78% (2020: 76%).

- ODS 16 (paz, justiça e instituições eficazes): 67% (2020: 54%).

- ODS 7 (energia acessível e limpa): 65% (2020: 69%).

5 ODS menos priorizados pelas empresas

- ODS 2 (fome zero e agricultura sustentável): 77% (2020: 69%).

- ODS 6 (água limpa e saneamento): 73% (2020: 65%).

- ODS 10 (redução das desigualdades): 70% (2020: 69%).

- ODS 14 (vida debaixo d’água): 70% (2020: 57%).

- ODS 1 (erradicação da pobreza): 64% (2020: 57%).

E então os gestores de RSC e voluntariado se movem

No sentido de justificar a importância de seus programas dentro da empresa.

E, assim, a captura da relevância dos critérios ESG para dar peso ao trabalho já realizado pelas áreas de responsabilidade social acontece.

Mas será que é por aí?

Acredito que não.

Antes de estimular práticas de Responsabilidade Social Corporativa “porque tem que reportar”, é importante fazê-las para então ter o que reportar. Essa é uma das lógicas propostas aqui.

Fazendo então um recorte no universo específico do voluntariado corporativo, os itens que conferem relevância e crédito para o que se pratica, em termos de gestão social corporativa, são:

a) o chão de relacionamento com as comunidades locais;

b) o diálogo de parceria com as entidades parceiras;

c) a resolução de problemas e o apoio concreto e coletivo às causas necessárias, junto ao exercício ativo da cidadania dos colaboradores.

O que quero dizer é que, talvez, sejam:

as transformações reais num espaço de tempo significativo que vinculam a sociedade à empresa, tomando-a quase que espontaneamente como uma parceira idônea e realmente preocupada com as questões socioambientais.

Se você roda um programa certinho, com objetivo, ações redondas e resultado medido, sim, terá o que reportar em critérios ESG e outros mais. O seu programa vai transbordar nos relatórios.

E, por outro lado, os colaboradores não vão se engajar “porque você tem que reportar algo”, mas vão investir seu suado tempo de modo espontâneo e livre na resolução de problemas sociais reais.

Principalmente se tiver relação com o que eles vivenciam em suas realidades, ou com o negócio da empresa, o que em geral esses colaboradores conhecem muito bem.

Parceiros externos não vão ser mais parceiros “porque você tem que reportar”, mas porque você oferece uma plataforma de diálogo e benefícios multilaterais, de mão dupla, tripla… Ou seja, vão estar com você se a sua real intenção está na transformação.

Podemos falar sobre o alinhamento estratégico do voluntariado com a empresa em várias medidas nos textos daqui pra frente.

O que acham? Opinem nos comentários.

Tudo isso está relacionado e acaba gerando outras perguntas:

- Como se dá o alinhamento ao negócio?

- Como se alinha RSC com a estratégia macro de sustentabilidade?

- Como o voluntariado se alinha com a materialidade em reporte de sustentabilidade?

- Como o voluntariado ajuda a empresa a entregar a sua missão?

São muitas perguntas : )

E estamos mesmo nesse momento de questionar. Não as ultrapasse sem antes refletir.

Vamos conversar?

Mas vamos conversar muito? Porque gerar massa crítica sobre tudo isso é extremamente necessário.

Das conversas que temos realizado com empresas semanalmente, os resultados e os insights estão sendo incríveis!

Portanto, junte-se a nós.